知东莞App

知东莞App 东莞广播电视台

东莞广播电视台

微信公众号 东莞阳光网微博

东莞阳光网微博 东莞阳光网

东莞阳光网

微信公众号 东莞电台

东莞电台

微信公众号 莞视频微博

莞视频微博 民生视点

民生视点

微信公众号

税务如何监管违规将定金定义为团购费的行为

浅记

来自:未知 发布日期2020-07-19 20:44:41

状态:

已回复

编号:254081

浅记

来自:未知 发布日期2020-07-19 20:44:41

状态:

已回复

编号:254081

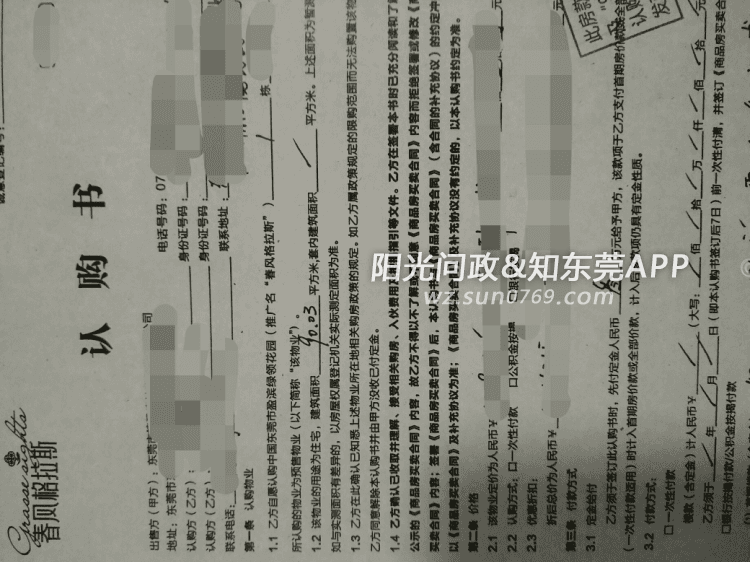

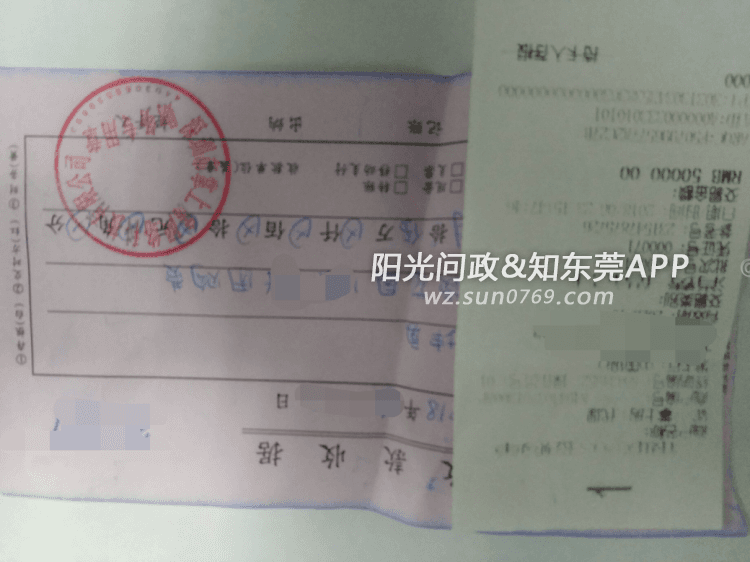

问政原因:东莞市购房,支付定金五万元,文件写定金3万元计入房价中,但实际上所有五万元都未计入房价内。以团购费等名义提供收据给购房者,却又不提供定金发票。 问政问题:这种现象明显是一种欺瞒式的削减纳税行为(是否偷税,税务局定义)。税务局是否需要进行监管?还是说税务局默认了这种行为?甚至说税务局没有能力治理这种行为?

浅记:

您好,现就您的阳光热线来信(编号:254081号)回复如下:

一、您本次来信反映了两单费用,一单是收据记载的团购费,另一单是《认购书》记载的定金。

二、其中的团购费,您上次通过阳光热线(编号:250735号)反映了这个问题,税务部门已经完成调查,收取您团购费的深圳市掌上房网络科技有限公司(登记注册地不属于东莞市)后来补开具了团购费的发票给您。

三、另一单的定金,您与开发商东莞市捷盈房地产开发有限公司(以下简称“捷盈公司”)在《认购书》中约定计入购房款,捷盈公司已经将包含定金在内的购房款开具了发票给您。在调查过程中,税务部门约谈了捷盈公司的相关负责人,要求捷盈公司规范涉税业务操作,加强内部管理,提高服务质量,与业主保持良好的沟通联系。税务部门已经查阅了捷盈公司的账册资料,将进一步加强对捷盈公司的税务管理。

如您有疑问,请与我局经办人联系,联系电:0769-83880083。

此复。

国家税务总局东莞市税务局

2020年8月6日

0参与

0评论