知东莞App

知东莞App 东莞广播电视台

东莞广播电视台

微信公众号 东莞阳光网微博

东莞阳光网微博 东莞阳光网

东莞阳光网

微信公众号 东莞电台

东莞电台

微信公众号 莞视频微博

莞视频微博 民生视点

民生视点

微信公众号

东莞银行理财的涨跌到底依据什么?

707879978

来自:中国 发布日期2022-12-08 11:38:17

状态:

已回复

编号:377728

707879978

来自:中国 发布日期2022-12-08 11:38:17

状态:

已回复

编号:377728

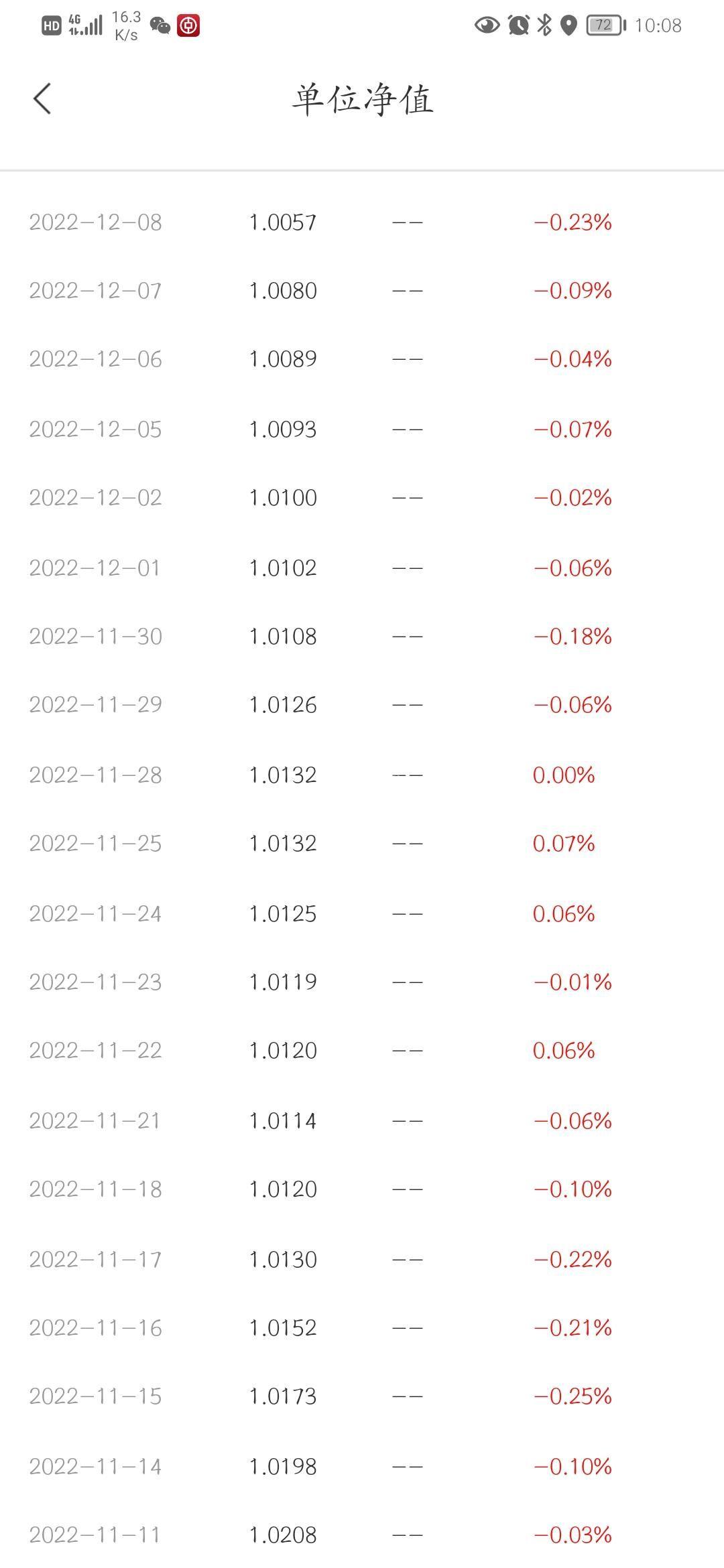

今年8月份在东莞银行购买了一款理财产品,账号:6214 **** 6517,R2型,180天,上面显示中低风险、固定收益类,购买时交易信息显示业绩比较基准在3.3%-3.8%,但是买了之后一直处于下跌的情况,一早跌穿本金,近三个月收益率-3.94%,本来购买理财,选择R2平稳型就是为了利息会比活期高,没想到不单没有利息,本金还一直跌,之前有问东莞银行工作人员,只说外部经济不好,债券市场低迷。在这里想咨询一下,东莞银行的理财产品涨跌的依据到底是什么?具体是哪个经济指标?或者哪个数据?购买股票我还可以看着大盘和个股的涨跌,有数据作为依据,公开透明,但是这个理财完全看不到相关数据,只知道本金一天比一天少。也许有人会说买理财涨的时候不见有人投诉,跌的时候就要投诉,那是因为我们本身是储户,当时涨的时候也是东莞银行工作人员极力推荐,这个也是吸引储户的一种手段,所以有利息的时候,就没想到去了解涨跌的依据。而作为储户,钱放在银行,就是图个安稳,总不能连本金都要少啊,而且这个R2一直是没什么风险的,基本属于保守型。现在跌,并不是不能接受,但是希望弄明白,跌的依据是什么?请把相关的指数公开,让我们每天可以看到这个指数的改变,今天是多少,明天是多少,这样涨了跌了我都认了。而不能这样糊糊涂涂的看着本金一天比一天少,说句不好听的,如果是银行内部的规则呢,这样对储户是不是很不公平?

尊敬的市民:您好!您反映的问题已收悉,现回复如下:经查,针对您反映的理财收益问题,我行已有专人进行核查,并于12月09日致电联系您进行沟通解释,因您持有的理财产品尚未到期,建议您继续观察理财产品到期的实际收益。如您还有其他疑问,请联系东莞银行消费者权益保护部,联系电话: 0769-21667716, 感谢您对我们工作的理解和支持!

9参与

6评论