知东莞APP

东莞广播电视台

微信公众号

东莞阳光网

微信公众号

莞视频

东莞电台

微信公众号

东莞阳光网

抖音号

东莞阳光网

视频号

东莞地产圈

阳光教育通

莞味主理人

家乡好物

Dongguan Today

个税申报系统的公积金个人缴纳部分上限与公积金中心的不一致

风中泣

来自:东莞市 发布日期2024-04-02 09:40:09

状态:

已回复

编号:450921

风中泣

来自:东莞市 发布日期2024-04-02 09:40:09

状态:

已回复

编号:450921

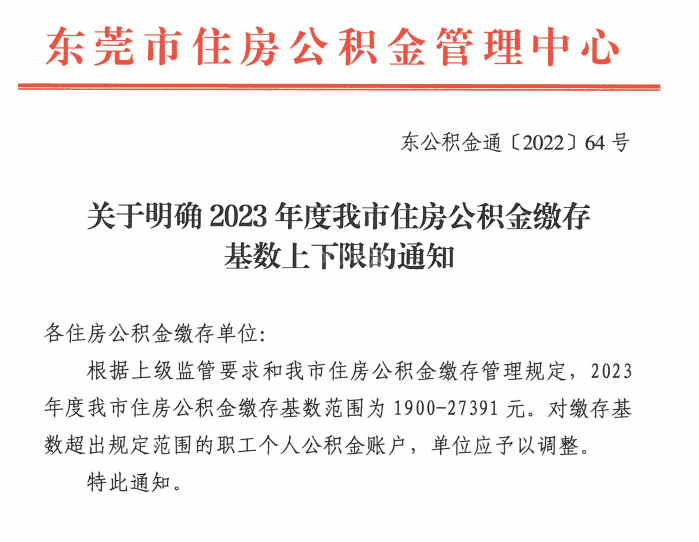

东公积金通(2022)64号文规定,公积金的缴存基数为1900-27391;按这份文件,则个税申报时个人缴纳的公积金可抵扣上限应为27391*12%=3286.92元;但是个税申报系统中的公积金可抵扣上限为2813.04元,这与实际严重不符。让员工多缴个税,且无法解释。

尊敬的市民: 您好,您反映有关“个税申报系统的公积金个人缴纳部分上限与公积金中心的不一致”的服务投诉事项已收悉,对于您投诉的事项,答复如下: 一、根据《财政部 国家税务总局关于基本养老保险费 基本医疗保险费 失业保险费 住房公积金有关个人所得税政策的通知》(财税〔2006〕10号)规定,单位和个人分别在不超过职工本人上一年度月平均工资12%的幅度内,其实际缴存的住房公积金,允许在个人应纳税所得额中扣除。单位和职工个人缴存住房公积金的月平均工资不得超过职工工作地所在设区城市上一年度职工月平均工资的3倍。 二、根据东莞市统计局公布的数据,2022年度东莞市城镇在岗职工年平均工资为93,768元。因此,2022年度东莞市职工月平均工资的3倍数额为23,442.00 元。东莞市允许在个人应纳税所得额中扣除的住房公积金上限为2813.04元(23,442.00 *12%=2813.04)。关于公积金的缴存基数问题请向住房公积金管理中心咨询。 如仍有其他税(费)问题,欢迎致电12366热线咨询。感谢您对东莞税务工作的理解与支持。 国家税务总局东莞市税务局 2024年4月9日

5参与

3评论

知东莞APP

东莞广播电视台

微信公众号

东莞阳光网

微信公众号

莞视频

东莞电台

微信公众号

东莞阳光网

抖音号

东莞阳光网

视频号

东莞地产圈

阳光教育通

莞味主理人

家乡好物

Dongguan Today