知东莞App

知东莞App 东莞广播电视台

东莞广播电视台

微信公众号 东莞阳光网微博

东莞阳光网微博 东莞阳光网

东莞阳光网

微信公众号 东莞电台

东莞电台

微信公众号 莞视频微博

莞视频微博 民生视点

民生视点

微信公众号

第二次投诉建设银行东莞分行违规收取高额经营贷利息及拒不执行小微企业纾困政策

绿影仙踪

来自:中国 发布日期2025-07-17 10:24:10

状态:

已受理

编号:528465

绿影仙踪

来自:中国 发布日期2025-07-17 10:24:10

状态:

已受理

编号:528465

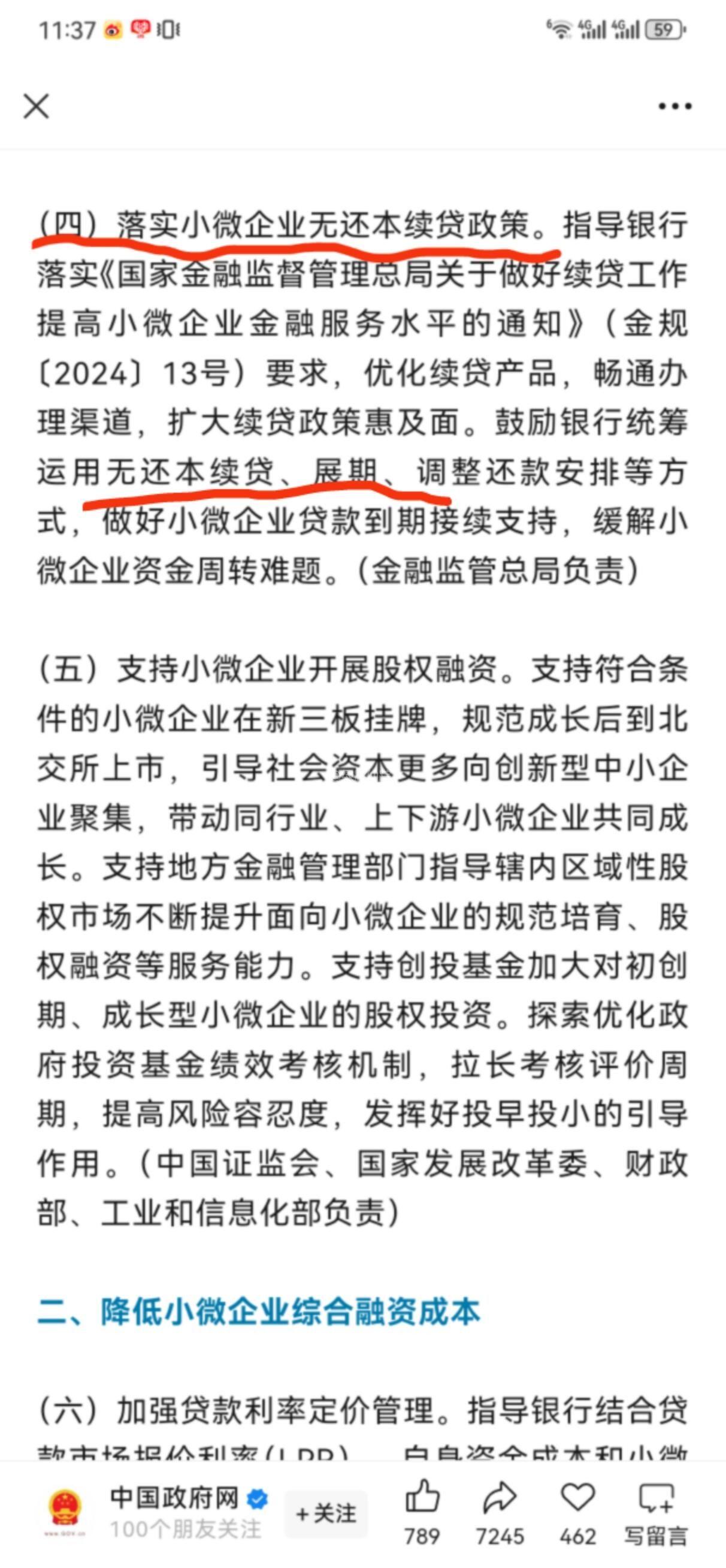

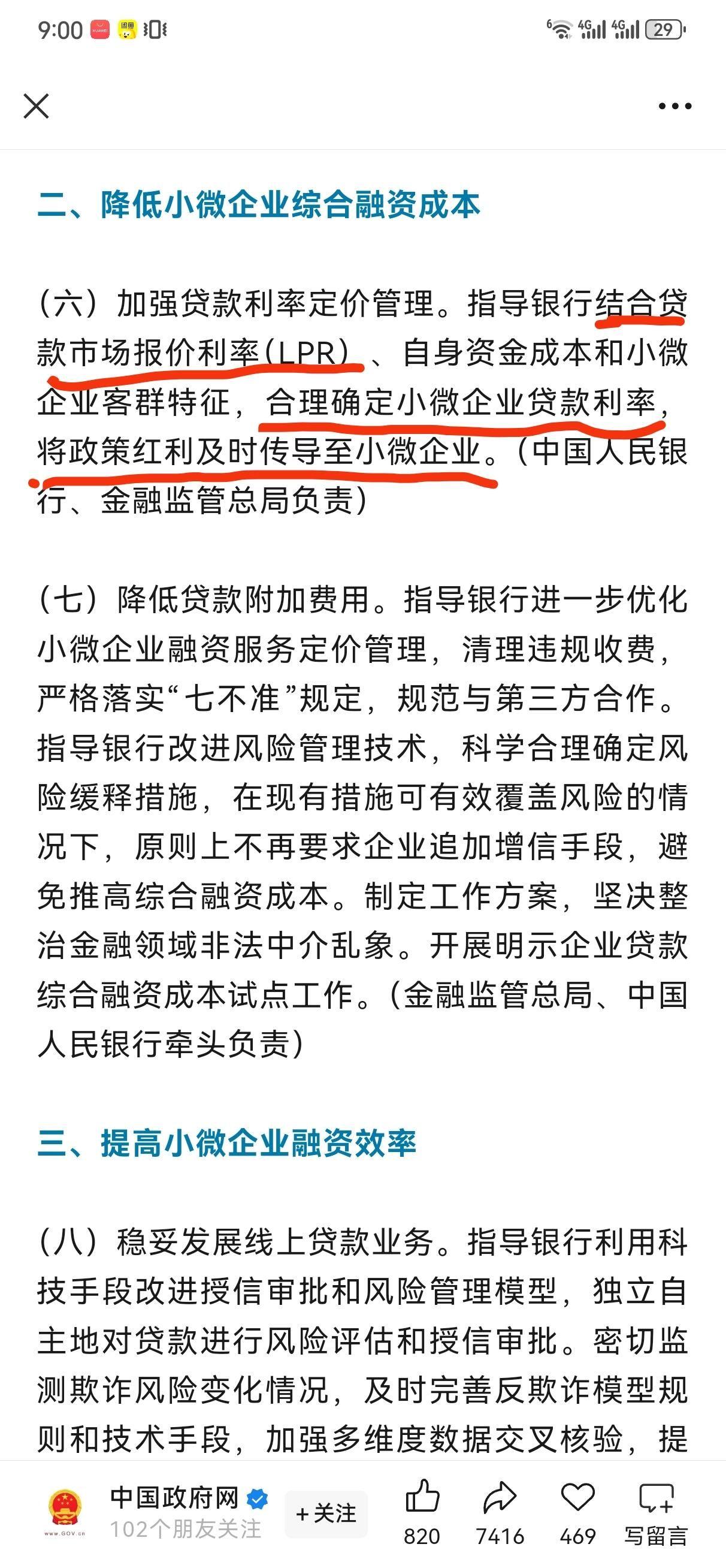

本人第二次投诉建设银行东莞分行违规收取高额经营贷利息及拒不执行小微企业纾困政策。且对阳光问政平台转过去的投诉事项进行虚假回复,本人在7月8日已投诉过,建行在阳光平台的答复是“我行后续会持续关注和研究续贷政策,为客户纾难解困”,而本人7月17日上午询问客户经理,回复说没有政策。本人上次投诉事项无任何进展,迫于无奈,只能继续投诉。本人在建行东莞分行办理了两笔经营贷款,投诉以下情况: 1、本人一笔341万经营贷款已还款四年以上,目前利率为3.85,严重高于现阶段的LPR市场利率3.0 ,高出0.85个百分点。本人与建设银行东莞分行联系,多次要求参照LPR市场利率,调降利息,遭拒绝。 建设银行违规收取高额经营贷利息,罔顾我们小微企业艰难的生存困境和目前低迷的市场环境,将我们小微企业逼入绝路。严重违反金融监管总局等八部门2025年联合引发的《支持小微企业融资的若干措施》里面的规定,并未按照降低小微企业综合融资成本的要求,合理确定小微企业贷款利率,将政策红利及时传导至小微企业。作为四大国有银行,独吞国家政策红利,严重损害我们小微企业利益。 2、另一笔302万经营贷款目前存在还款困难,建设银行有展期政策,却不同意为我这笔贷款办理展期(上面那笔办理了,这笔一直被建行拖着不办理)。目前本人暂时资金周转困难,无法每月还款,面临断供。作为四大国有银行,建设银行故意不执行国家对小微企业的纾困政策(见附件)。有展期政策故意不给,逼着我们小微企业断供,法拍,将普通老百姓逼入绝路。 要求建设银行作为国有四大行之一,承担应有的经济和社会责任,对以上情况给个说法,妥善处理。另外,建行在面对东莞全市公众和全国人民的一个公开的阳光政府工作问政平台,对于业务投诉事项虚假回复。完全不当一回事。是否要承担相应责任及进行问责?如果其他单位也像建行这样处理阳光问政的投诉事项,那平台存在的意义为何?

0参与

0评论