知东莞APP

东莞广播电视台

微信公众号

东莞阳光网

微信公众号

莞视频

东莞电台

微信公众号

东莞阳光网

抖音号

东莞阳光网

视频号

东莞地产圈

阳光教育通

莞味主理人

家乡好物

Dongguan Today

关于积分学位补贴账务处理的问题

刘先生

来自:中国 发布日期2026-06-23 17:17:16

状态:

待处理

编号:592166

刘先生

来自:中国 发布日期2026-06-23 17:17:16

状态:

待处理

编号:592166

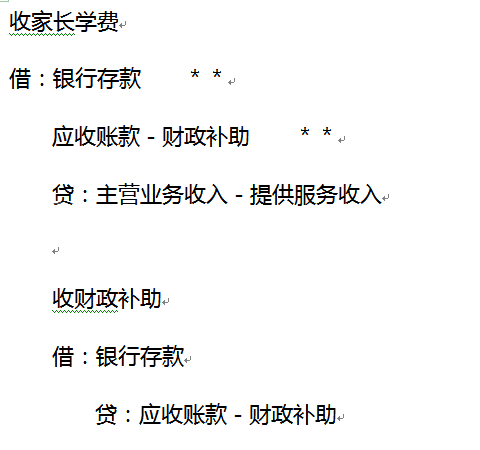

致东莞市教育局:根据最新的《东莞市教育局 东莞市财政局民办义务教育学位补贴实施办法(修订)》 东莞市的学位补贴分学期发放,实行“免申即享,直接抵扣”减免学费。对于此部分积分学位补贴是否需要按“财政补助收入”进行核算?我学校所在镇街的教育分局明确要求我们要作为财政补助收入进行核算。但是根据《民间非营利组织会计制度》(2025)的规定:第七十二条 收入是指民间非营利组织开展业务活动取得的、导致本期净资产增加的经济利益或者服务潜力的流入。收入应当按其来源分为捐赠收入、会费收入、提供服务收入、政府补助收入、商品销售收入、投资收益、总部拨款收入等主要业务活动收入和其他收入等。(三)提供服务收入是指民间非营利组织根据章程等的规定向其服务对象提供服务取得的收入,包括学费收入、医疗费收入、培训收入、承接政府购买服务收入等。(四)政府补助收入是指民间非营利组织接受政府拨款或者政府机构给予的补助而取得的收入。该补助是无偿的,不需要向政府交付商品或服务等对价。 这将会面临我们需要把学费用收入在账里面按收入标准全额确认服务收入-学费收入,此项收入需要与发改审批的学费收费标准相匹配,同时还需要再把收到的学费补贴作为财政补助收入和支付时作为财政补助支出,形成一笔学费收入在账面确认了两次收入的现象。将影响企业所得税和增值税的纳税申报收入,此处的积分学位补贴以及义务教育公用经费补助等实际仅仅是学费收入的一部分,是由财政补助给学生家长的学费,而不是补助给学校的,因此我们认为此积分学位补助并不属于财政补助收入,不应当确认为学校的财政补助收入和支出,请贵单位进行确认,是否有相关制度或文件规定应当由学校作为财政补助收入进行核算? 税务总局2019年45号公告规定:纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。

0参与

0评论

知东莞APP

东莞广播电视台

微信公众号

东莞阳光网

微信公众号

莞视频

东莞电台

微信公众号

东莞阳光网

抖音号

东莞阳光网

视频号

东莞地产圈

阳光教育通

莞味主理人

家乡好物

Dongguan Today