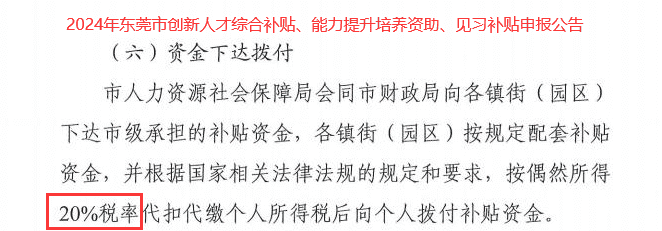

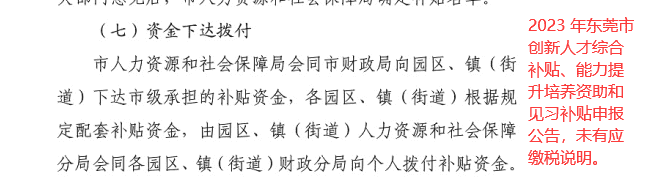

2024年申请公告的内容表示补贴资金下达应缴纳20%的个人偶然所得税,2023年及往年的申请公告没有没有应缴纳个人偶然所得税的说明。我了解到2023年度部分镇街有已发放的情况,未有扣税情况。请问:2023年度未发放“东莞市创新人才综合补贴、能力提升培养资助和见习补贴”的,是否需要扣税?如要扣税,对于部分镇街有已发放且未纳税的,如何解释?

编号:471741

2024-08-07 17:25:39

关于东莞市创新人才综合补贴、能力提升培养资助和见习补贴纳税相关事宜

asdfgh 来自:中国

2024年申请公告的内容表示补贴资金下达应缴纳20%的个人偶然所得税,2023年及往年的申请公告没有没有应缴纳个人偶然所得税的说明。我了解到2023年度部分镇街有已发放的情况,未有扣税情况。请问:2023年度未发放“东莞市创新人才综合补贴、能力提升培养资助和见习补贴”的,是否需要扣税?如要扣税,对于部分镇街有已发放且未纳税的,如何解释?

问政部门: 人社局

已回复官方回复

您好,您的来信已收悉!根据您咨询的内容,我局工作人员已电话联系您,并向您解释相关补贴的情况。根据《中华人民共和国个人所得税法》第四条的规定,除按规定免征个人所得税的奖励和补贴,地方政府部门向人才发放的奖励和补贴,应按照《国家税务总局关于个人取得的奖金收入征收个人所得税问题的批复》(国税函〔1998〕293号)规定,地方政府部门向人才发放的奖励和补贴均不属于税法所规定的免税范畴,应按‘偶然所得’项目征收个人所得税”。同时,根据《中华人民共和国个人所得税法》第九条“个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人”的规定,支付所得的单位应按偶然所得20%税率做好代扣代缴工作后将资金划入个人指定的银行账户。若有疑问可咨询我局人才服务科,电话:22820828。感谢您对我局工作的理解与支持!