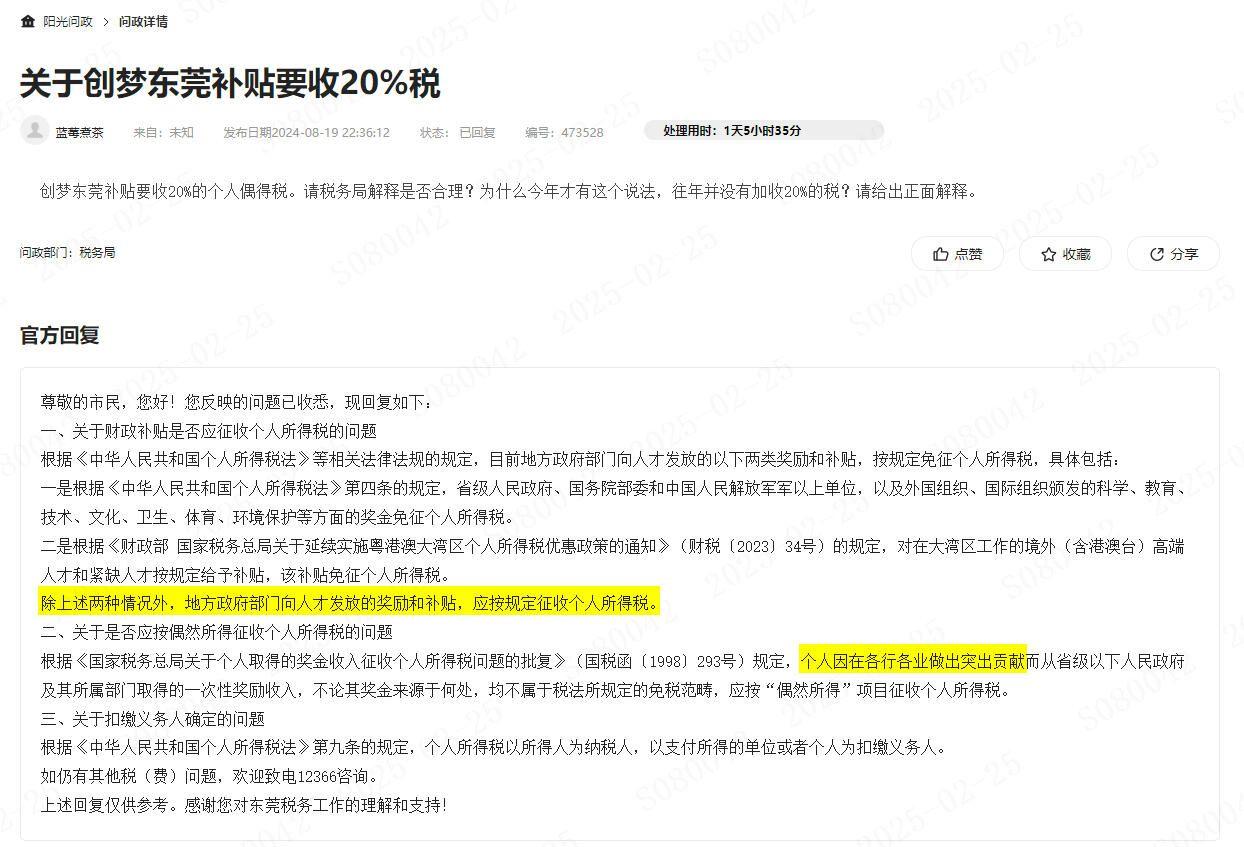

对于人才补贴是否属于意外所得,通过税务局问政回复与政策查询可知: 1、免征境外高端人才的个税属于税负差额政策,并非对人才发放的奖金进行免税,而且并未找到文件明确说明政府对人才发放的奖金应征收个人所得税,若有请指出。 2、问政回复个人在各行各业做出突出贡献获得一次性奖金收入属于偶然所得,那么请问政府对人才的补贴是否属于人才做出突出贡献后给予的?若不是,那人才补贴是否属于偶然所得,按照偶然所得收税是否合理、合法,请指明相关政策。 以上问题请帮忙解惑答疑,谢谢!!

编号:503257

2025-02-25 10:00:30

关于创梦东莞补贴属于偶然所得咨询

微信用户3875 来自:未知

对于人才补贴是否属于意外所得,通过税务局问政回复与政策查询可知: 1、免征境外高端人才的个税属于税负差额政策,并非对人才发放的奖金进行免税,而且并未找到文件明确说明政府对人才发放的奖金应征收个人所得税,若有请指出。 2、问政回复个人在各行各业做出突出贡献获得一次性奖金收入属于偶然所得,那么请问政府对人才的补贴是否属于人才做出突出贡献后给予的?若不是,那人才补贴是否属于偶然所得,按照偶然所得收税是否合理、合法,请指明相关政策。 以上问题请帮忙解惑答疑,谢谢!!

问政部门: 税务局

已回复官方回复

尊敬的市民,您好!您反映的问题已收悉,现回复如下: 一、根据《中华人民共和国个人所得税法》等相关法律法规的规定,目前地方政府部门向人才发放的以下两类奖励和补贴,按规定免征个人所得税,具体包括: 一是根据《中华人民共和国个人所得税法》第四条的规定,省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金免征个人所得税。 二是根据《财政部 国家税务总局关于延续实施粤港澳大湾区个人所得税优惠政策的通知》(财税〔2023〕34号)的规定,对在大湾区工作的境外(含港澳台)高端人才和紧缺人才按规定给予补贴,该补贴免征个人所得税。 对于地方政府给予人才的补贴,按照目前政策的规定,仅有以上两类补贴可免征个人所得税,其余无免税依据的,均应征收个人所得税。 二、政府给予人才的补贴,有一定的条件限制,是针对政府需要引进或鼓励的人才方可给予的奖励,与《国家税务总局关于个人取得的奖金收入征收个人所得税问题的批复》(国税函〔1998〕293号)文的相关规定契合,按“偶然所得”项目征收个人所得税依据充分。 如有疑问,请拨打12366纳税缴费服务热线进一步咨询。 上述回复仅供参考。感谢您对东莞税务工作的理解和支持!