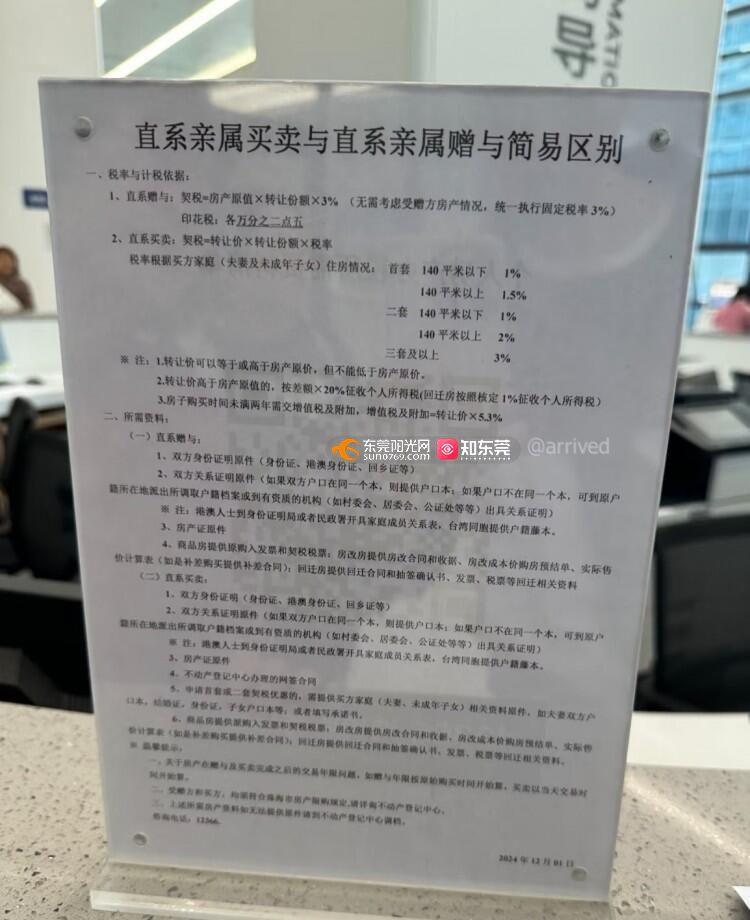

直系亲属商品房按买卖方式过户,广东省内其他地市(已咨询广州、深圳、珠海、佛山四地的税务部门)的税务部门计税价格都可以按照原购买价格核定,为什么东莞强制要求不得低于房管部门评估价? 附:珠海市政务服务大厅里展示的直系亲属买卖办事指南,上面明确提到直系买卖方式“转让价可以等于或高于房产原价,但不能低于房产原价”。

编号:519574

2025-05-22 17:13:13

直系亲属买卖过户计税是怎么计算

arrived 来自:深圳市

直系亲属商品房按买卖方式过户,广东省内其他地市(已咨询广州、深圳、珠海、佛山四地的税务部门)的税务部门计税价格都可以按照原购买价格核定,为什么东莞强制要求不得低于房管部门评估价? 附:珠海市政务服务大厅里展示的直系亲属买卖办事指南,上面明确提到直系买卖方式“转让价可以等于或高于房产原价,但不能低于房产原价”。

问政部门: 税务局

已回复官方回复

尊敬的市民,您好!您反映的问题已收悉,现回复如下: 一、根据《关于启用东莞市存量房交易计税价格评估系统的公告》(东府【2012】40 号)规定,市政府决定于2012年3月31日起,在东莞市范围内正式启用东莞市存量房交易计税价格评估系统。评估系统启用后,存量房自行申报的交易价格应通过与计算机系统自动生成的评估结果进行比对,按照孰高原则确定计税价格。 二、纳税人对评估系统出具的核定计税价格有异议的,可向主管税务机关提出异议申请,书面陈述申请理由并提交相关证明材料。 主管税务机关收到纳税人申请后,对申请理由和证明材料进行审核。经认定纳税人的理由正当、证明材料充分的,对其申报价格予以认可;经认定纳税人的理由不正当或证明材料不充分的,对评估计税价格不作调整。 三、交易价格合理偏低视为价格偏低有正当理由的情形包括: 1、权属人将房屋售与配偶、父母、子女、兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女。 2、人民法院生效裁定书、判决书和仲裁机构生效裁决书载明的房屋权属转移。(法院或仲裁机构仅对权属转移书据的合法性、有效性进行裁决的除外) 3、税务机关拍卖抵税财物。 4、有合法资质的拍卖机构依法公开拍卖的房屋。 上述回复仅供参考。如有疑问,请拨打12366纳税缴费服务热线进一步咨询。感谢您对税务工作的理解与支持!